💡 고성장 기대 그늘 — AI 기업들의 현금흐름 부족 원인

최근 인공지능(AI) 관련 기업들에 대한 시장의 기대치는 매우 높지만, 실제로는 기대 대비 현금흐름(Free Cash Flow) 확보가 지연되거나 부족하다는 지적이 잇따르고 있다. 그 이유는 다음과 같이 복합적이다.

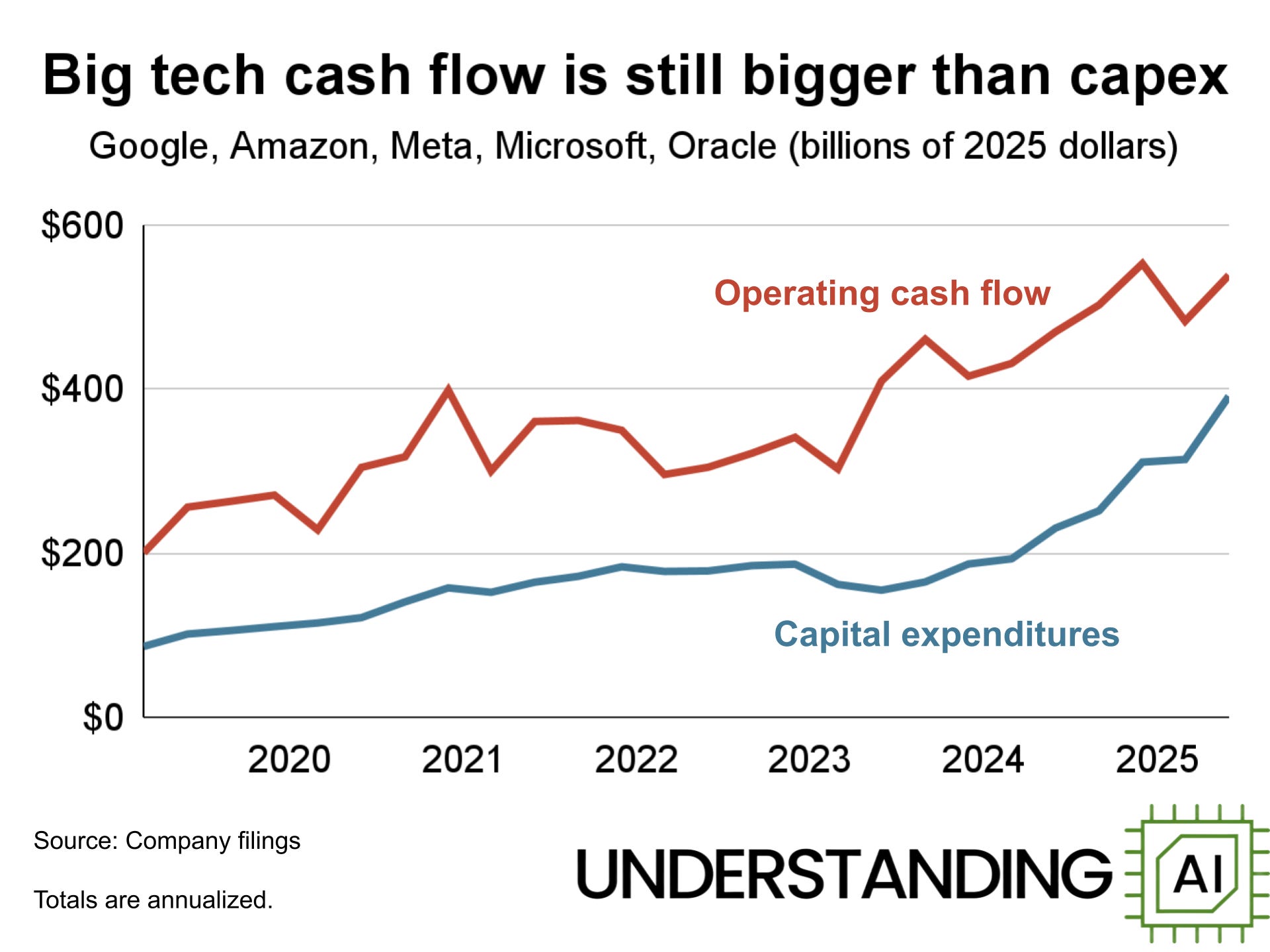

첫째, 기업들이 AI 인프라 구축을 위해 **거대한 자본 지출(CapEx)**을 단기간 내에 집중하면서 현금흐름이 압박받고 있다. 글로벌 분석에 따르면, 상위 클라우드 및 AI 서비스 기업들은 2025년 인프라 CapEx로 미화 3,900억 달러 이상을 투자할 것으로 추정되며, 이들 기업은 평균 영업흐름(Cash Flow from Operations)의 약 60% 이상을 CapEx로 전환하고 있다. 이러한 구조에서 수익이 아직 충분히 창출되지 않은 상황이라 ‘고성장 기대’만 반영된 밸류에이션이 현금흐름 현실과 괴리를 보이고 있다. 실제로 한 연구에서는 “AI 기업의 가치평가는 잠재력(Potential)에 기반해 과도하게 상향 조정됐고, 실현 가능한 현금흐름과의 간극(Gap)이 커지고 있다”고 지적했다.

둘째, 매출 증가보다 먼저 인프라 확장과 기술 확보에 자금이 투입되면서, **수익 실현과 현금흐름 전환 시차(Lag Time)**가 길어지고 있다. 기업들이 AI 모델 학습, 데이터센터 구축, 고성능 칩 확보 등에 막대한 자원을 투입했음에도, 이로 인한 수익 및 현금 유입이 즉시 나타나지 않는 구조다. 예컨대 OpenAI의 내부 자료에 따르면 향후 몇 년간 순현금흐름 적자를 계획하고 있으며, 수익이 플러스 전환되기까지 시간이 걸릴 수 있다고 한다. 게다가 대부분의 AI 혁신은 단기적 비용 절감이나 빠른 상업화보다는 중장기적 구조전환에 가깝기 때문에, 투자자 입장에서는 ‘성장 기대’가 현실화되기까지 기다려야 하는 셈이다.

| 요인 | 내용 | 현금흐름에 미치는 영향 |

|---|---|---|

| 대규모 CapEx 투입 | AI 인프라, 데이터센터, 고성능 칩 등 선투자 증가 | 영업흐름 대비 투자비율 증가 → 현금유입보다 유출 우위 |

| 수익화 지연 | 기술 확보는 빠르지만 수익화·현금화는 더딤 | 현금흐름 플러스 순환까지 시간 필요 → 투자 수익 회수 지연 |

| 밸류에이션과 기대와의 괴리 | 시장이 미래 성장 잠재력을 과대반영 | 기대 반영 밸류 > 실제 현금흐름 실현 → 리스크 증가 |

| 경쟁 심화 및 수익성 압박 | AI 수요는 폭증하지만 비용도 증가, 수익성 확보는 난제 | 수익 창출 대비 비용 증가 → 현금흐름 개선 속도 둔화 |

이처럼 AI 기업들은 ‘빠른 성장’이라는 기대 아래 투자 확대 → 비용 집중 → 현금흐름 지연이라는 흐름을 경험하고 있으며, 이는 투자자와 기업 모두에게 중요한 리스크 요인으로 작용하고 있다. 특히 밸류에이션이 이미 성장 기대를 상당히 반영한 상태에서는, 현금흐름이 기대만큼 빠르게 개선되지 않을 경우 밸류에이션 조정 가능성이 커진다.

결론적으로, AI 관련 투자를 고려할 때 단순히 ‘고성장’이라는 키워드만으로 접근해서는 안 된다. 기업이 실제로 현금흐름 창출 구조를 갖추었는가, 투자비 회수가 어떤 타이밍에 가능한가, 밸류에이션이 수익 현실과 얼마나 괴리가 있는가를 꼼꼼히 살펴야 한다. 잉여현금흐름(Free Cash Flow)이 아직 나타나고 있지 않다면, 성장 스토리는 여전히 리스크가 내포된 상태다.